2020-12-16

数字货币只是表象,重构支付网络才是“远大宏图”……

2020年4月16日,数学货币领域出现两件大事。

中国央行数字人民币即将落地应用,苏州作为试点城市,部分工资将以数字货币形式发放,相关人员将完成央行数字货币(DC/EP)数字钱包安装。如果一切顺利,这将是全世界第一个以主权国家货币为锚的数字货币。

世界社交巨头Facebook主导的Libra数字货币项目更新白皮书,最重要的一点改变:提供锚定单一法币的稳定币。Libra大概率将成为数字美元开疆拓土的先锋,一旦Libra正式运行,将是美元以外国家的金融噩梦!

当今世界最强大的两个国家,不约而同在同一赛道发力。

这是数字货币世界的暗流涌动,也是金融百年的重大破局。今天的货币之争不再仅是权力较量,还有技术背后的数学助攻。

谁能率先完成权力对数学的映射,谁就将赢得局势之先手。

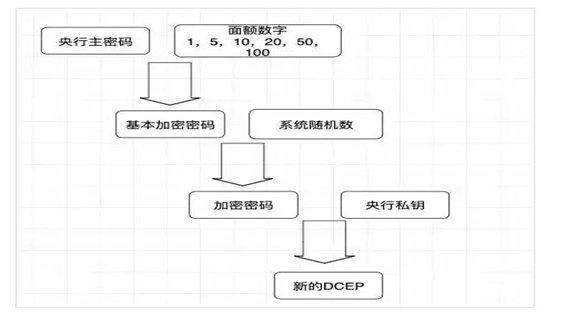

1、什么是央行数字货币?

央行数字货币(DC/EP)是指中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。

它的功能属性与纸钞完全一样,只不过是数字化形态。它具备以下特征:

替代 M0:DC/EP 是对 M0 的替代,也就是对现金的替代,而不是对M1(M0+活期存款)、M2(M1+定期存款)的干涉。央行数字货币是法定货币,具有法偿性,也就是说,不能拒绝接受数字货币。从法权性讲,其效力和安全性是最高的;

双层运营:第一层是人行对商业银行,第二层是商业银行对接老百姓。商业银行向人行交付 100% 准备金,然后人行给予商业银行等额的 DC/EP,接下来用户通过现金或者存款等向商业银行兑换DC/EP;

从货币的本质来说,央行发行的货币是一种债务形式,财政赤字也是一种债务形式。货币当局和财政当局的债务实际上都是永续债权,是不用还的。之所以可以永续,是因为货币能为商品和服务价值做定锚。

2、“数字货币”背后的“结算网络”

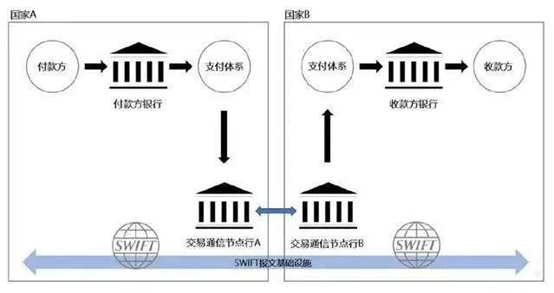

数字货币只是表象,重构支付网络才是“远大宏图”。

美元霸权的背后,隐藏着一张无处不在的货币结算网络——SWIFT,这才是美元成为美金的技术支撑。

1973年,来自美国、加拿大和欧洲的15个国家的239家银行正式成立SWIFT,建立一个为世界各国银行结账的计算机网络系统。

总部虽然设在布鲁塞尔,可至关重要的两个信息交换中心节点,一个设在荷兰的阿姆斯特丹,另一个设在美国的纽约。

现在的SWIFT系统连接超过1万家金融机构,覆盖全世界200多个国家和地区。

美国之所以有权力“长臂管制”,这就是核心原因之一。

无论你在哪里,你的钱都在美国手里。

除非你愿意闭关锁国,否则美国只要切断SWIFT网路,你就会成为金融孤岛。

货币能成为商品和服务价值锚定的前提则是主权信用保证和商品交易中的广泛流动。

只有主权信用保证是不足以使货币成为价值定锚的,必须要在商品交换中流动,比如金圆券和津巴布韦币。

在日常生活在,一件商品定价多少是由供需决定的。供大于求,价格下跌;供不应求,价格上涨。但是这是以货币作为价值定锚为前提的。商品价格的定价本质上是货币所代表的价值的博弈。以iphone定价为例,499美元由Apple定价,消费者是否接受,是贵还是便宜,本质上是由499美元在市场上能买到的其它商品的价值来与之对比的。

货币的产生有许多理论假说,无论哪种假说,都不能否定两个特征:以信用为基础,以交易为必要条件。那么要创造一种新的货币,就必须满足这两个特征。

人行的数字货币是以主权信用保证的,这一点毋庸置疑;如何解决在商品交易中流动呢?所以发行数字货币本身只是第一步,搭建起完整的、配套的支付体系以满足“交易”这一必要条件更加重要。

新形态货币的产生在人类社会发展中是不断发生的,贝壳、铜板、纸币、信用卡……但是截至目前的交易中,货币仍是以物理存在、物理交换为基础的。从人类行为心理角度来看,“物理交换”是人类心理安全的保障,但是并不是商品和服务交换必须的。

数字货币的发展必然会突破人类对物理交换的心理依赖,一类人会全然信任新科技、敞开怀抱迎接数字货币,另一类人则会倾向于持有更多物理资产。要说服后一类人使用数字货币实际上是很难的,尤其是在数字货币的利率为0的基础上。(M0替代,不是增发货币)

在货币的三种功能(价值定锚、交易媒介和储蓄)中,西方国家的负利率和0利率已经基本消灭了储蓄功能。利息,是时间的补偿。0利率和负利率环境下,持币者已经丧失了以时间换补偿的可能。

持有数字货币和持有物理货币的差别被弥合了。人行推出数字货币的时间窗口很巧妙。

剩下的就是数字货币替代物理货币必须要能带来的某种补偿。

微信服务号

微信订阅号

微信顾问